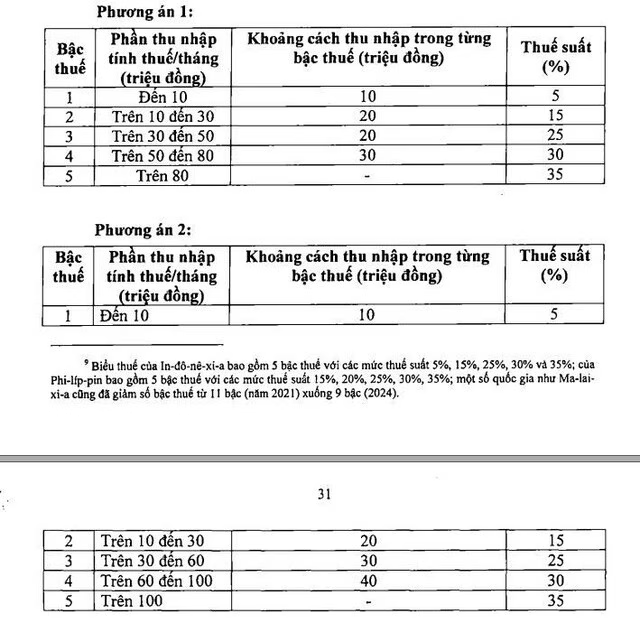

Luật thuế thu nhập cá nhân hiện hành được cho là đã lỗi thời và không phù hợp với thực tế. Mức giảm trừ gia cảnh hiện tại quá thấp so với chi phí sinh hoạt và không theo kịp lạm phát. Đề xuất sửa đổi bao gồm điều chỉnh quy định về mức giảm trừ gia cảnh và giao Chính phủ quyết định mức này hàng năm hoặc hai năm một lần.